当前位置:

当前位置:2019年4月,乘用车市场销量155万辆同比下跌17.1%,全年累计销量670.3万辆同比下跌14.8%。SUV市场销量4月份同比减18.0%至66.3万辆,累计销量293.4万辆同比下跌15.2%。

发布日期:2019-05-16

发布日期:2019-05-16

阅读次数:1052

阅读次数:1052

来源:盖世汽车

来源:盖世汽车 2019年4月,乘用车市场销量155万辆同比下跌17.1%,全年累计销量670.3万辆同比下跌14.8%。SUV市场销量4月份同比减18.0%至66.3万辆,累计销量293.4万辆同比下跌15.2%。

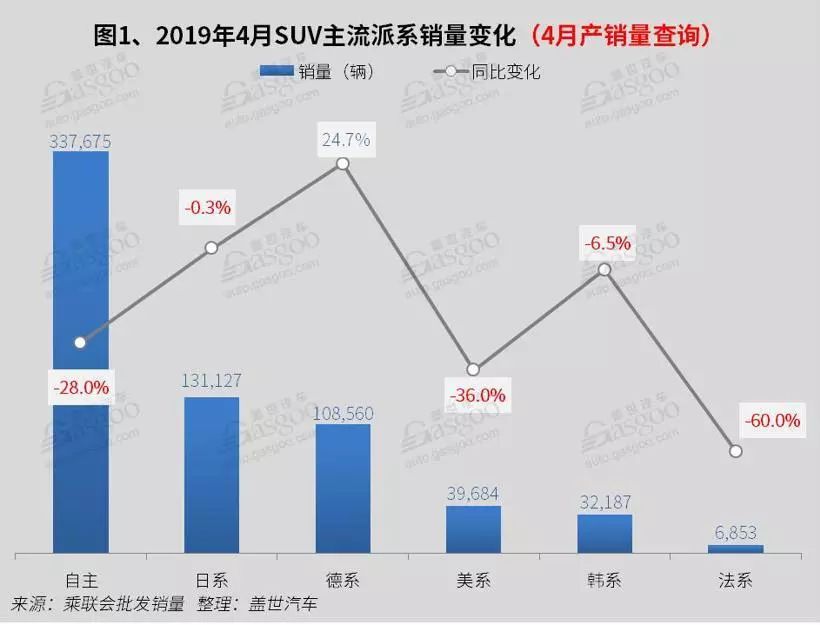

仅德系同比正增长

3月为第一季度末,经销商为了完成季度销量目标,冲量提车,使得3月同比跌幅大幅减少,由于市场需求仍较弱,经销商库存积压较高,4月经销商进货量大幅减少,从各派系来看,仅德系SUV同比保持正增长,其余派系都出现了不同程度的下滑。

德系同比正增长,仍是由于新增车型带来的销量的净增长,其中途岳销量超1.2万辆,宝马X3也带来了九千余辆的净增长,2018年同期已有车型无一不呈下跌趋势,其中途观下跌近40%,同比销量减少超一万辆。

日系跌幅相对较少,与德系不同,日系去年同期已有车型中,小部分车型同比呈正增长,其中东风本田、广汽丰田和一汽丰田同比都呈正增长,本田CR-V同比增长3.6倍(销量同比增长9,007辆),丰田中的C-HR和奕泽带来了7,951辆的净增长;马自达同比跌幅超30%。

中大型跌幅大幅减少大

4月SUV各级别细分市场仍都呈负增长,中大型SUV跌幅大幅减少,其中普拉多、大通D90和荣威RX8同比销量都为正增长,还有蔚来ES8带来的1,508辆销量的净增长,都在一定程度上缓解了中大型SUV同比跌幅。

小型SUV跌幅大幅增加,其中宝骏510同比下跌87%至4,343辆(同比减少28,664辆),宝骏510今年累计同比下跌70%,从2018年5月开始同比持续下滑,再次步560以及730后尘。宝骏神车销量来得快去得也快,是其快消式运营的直接恶果。

中型SUV同比由3月的正增长变为4月的负增长,其中美系同比下跌38%至28,636辆,昂科威销量同比减少10,418辆,自主下跌16%至44,500辆。

紧凑型SUV市场份额同比增长

紧凑型SUV市场份额同比增长0.2%,紧凑型SUV产品的热销,与产品性价比密不可分,紧凑型SUV空间、动力都比小型SUV更符合家庭用户的需求,价格也比中型SUV更能让人接受。从各派系来看,自主紧凑型SUV同比下跌27%,市场份额同比减少7.8%,自主品牌市场份额仍达56%。4月销量过万的车型有12款,但自主品牌仅5款,日系占4款。4月紧凑型SUV市场份额的增长与日系和德系紧凑型SUV的增长是分不开的。随着合资品牌SUV新品的逐步推出,自主品牌将承受更大的压力,市场份额进一步被挤压。

豪华车型的加入也加剧了其市场竞争,奥迪、宝马、奔驰、捷豹、讴歌及凯迪拉克纷纷布局紧凑型SUV市场,豪华车紧凑型市场4月同比增长2.8%,而紧凑型SUV市场同比下跌17%。

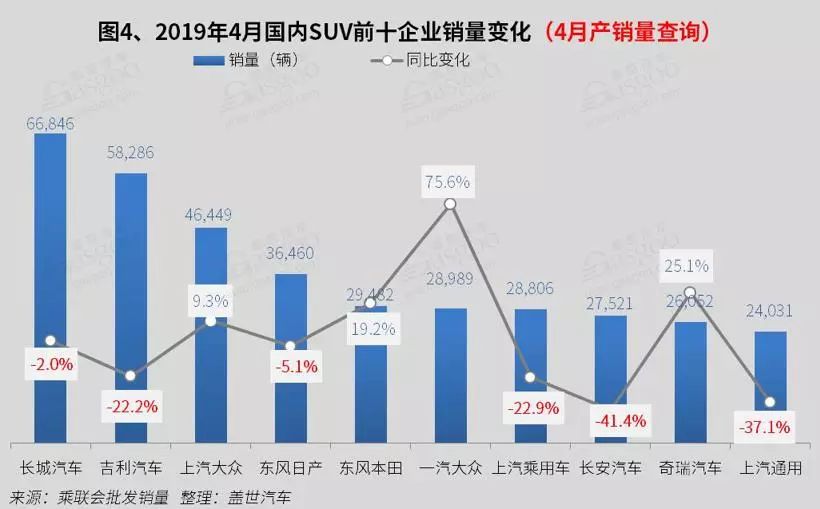

一汽大众领涨

南北大众4月SUV市场均呈正增长,东风本田和奇瑞汽车也有20%左右的增长,其余车企同比都在下跌。

一汽大众领涨,同比涨76%,主要因为探歌、探岳、Q2L去年同期没上市,4月共售17,696辆,去年4月仅奥迪Q3及Q5在售,基数相对较小,才会呈现同比增长较大。奇瑞汽车同比增25%,同样是因为捷途及星途品牌的上市,带来了11,216辆销量的净增长。

长安汽车大幅下滑,长安汽车新增的欧尚COS1°及CS85销量表现不佳,原有车型销量同比大幅下滑,其中CX70和CS55销量同比减少七千辆左右。

上汽乘用车4月进入前十,其中MG同比增长8.9%至13,784辆,也是因HS和EZS带来的销量的净增长,使得MG整体销量的上涨。

仅哈弗H6销量突破两万

4月SUV榜首与3月发生了较大的变化,新进入缤越、途岳、昂科威、逍客和荣威RX5五款车型,本田CR-V、现代ix35、长安CS35、哈弗F7和宝骏510跌出TOP10。

随着更多的合资品牌SUV的上市,对自主品牌形成较大的挤压,3月TOP10车型中自主品牌车型数量4款,4月TOP10中自主品牌的长安CS35、哈弗F7和宝骏510均跌出榜单,排名靠前的哈弗H6、博越、荣威RX5都出现不同程度的下滑;合资品牌中日系奇骏出现了上涨,随着合资品牌SUV的发力,自主品牌市场份额将逐渐缩小。

在“汽车下乡补贴”、“提前五一惠”促销活动的推动下,4月份哈弗H6再度卫冕月销量冠军,4月共销售28,045辆新车,同比下跌17.5%。进入五月份,哈弗汽车又推出了“五月特惠季,哈弗至高钜惠2.8万,最低6.6万起”促销活动,活动期间购买全新哈弗H6,可享受最高16,000元的综合优惠,购买2018款哈弗H6运动版,优惠幅度更是达到28,000元。不出意外的话,5月份哈弗H6仍可获得SUV销冠。

电话:020-88526779

电话:020-88526779

地址:广州市广汕二路96号兆联智业968创意园A栋209房

地址:广州市广汕二路96号兆联智业968创意园A栋209房

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa