发布日期:2019-01-28

发布日期:2019-01-28

阅读次数:305

阅读次数:305

来源:

来源:

根据中国汽车流通协会数据统计,2018年中国二手车全年交易量为1382万辆,较2017年增长11.46%,虽然低于预期的1400万台以上,但是其增长比例仍为近六年的第二高比例,整体市场交易规模持续增长。

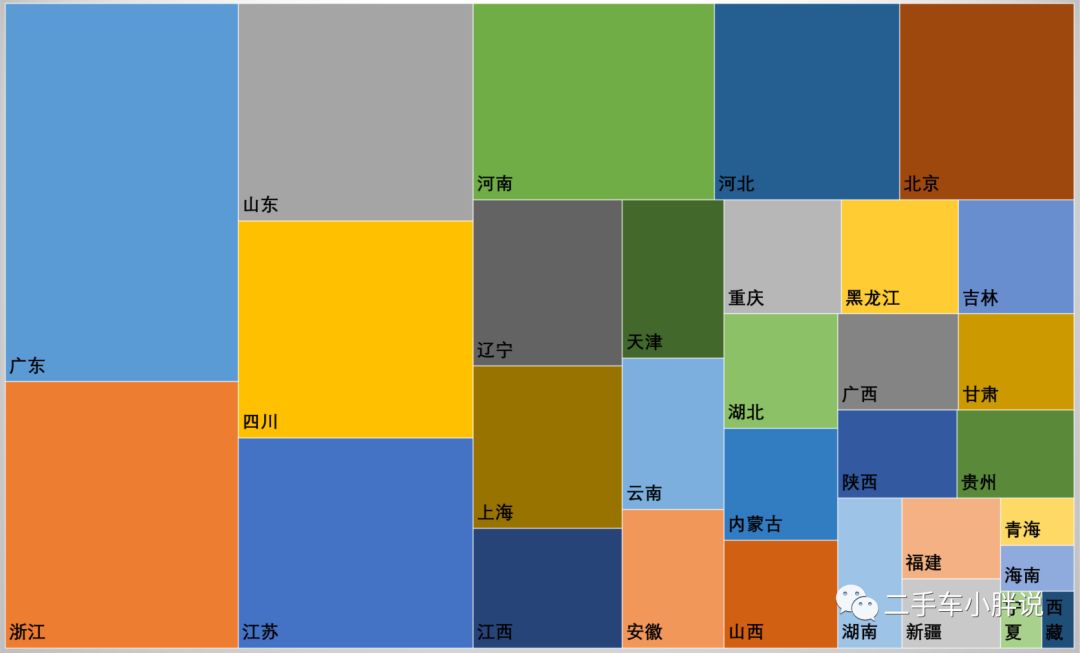

根据全国各省市各月份的交易数据分析,目前全国的各省直辖市的交易量差距仍旧比较大,明显存在“贫富差距”,具体各省市的数据简要分析如下:

100万台以上:粤、浙、鲁、川

根据数据分析,二手车交易量超过100万的省市有广东省、浙江省、山东省、四川省四个省,其中广东省交易量超过150万台,明显领先于其他三个省市,足可见其汽车保有量规模和二手车交易发达程度。

广东省虽然目前交易量排名第一,但是整体区域内的相关政策波动性大,地方“土政策”存在,比如环保标准、过户预约等问题都导致了交易活跃度被打压,存在一定的经营风险。

浙江省汽车保有量和二手车交易量相对稳定,活跃度较高,省内部分流动,大部分属于流出省外,车辆档次较高,近几年省内2-3线城市二手车交易发展潜力增加。

山东省二手车交易量一直非常活跃,其中间位置更好的吸纳了京津冀、江浙沪的流出车源,此外便利的交通和稳定的经济环境也对于二手车交易有所保障,中小城市和县城二手车交易量增长较快。

四川省二手车交易目前以成都为中心进行区域辐射,向北与陕西互通,向南与云贵互通,西南中转站和区域自用消费明显,各类车型均有一定的市场空间,属于活跃区域。

50-100万台:苏、豫、冀、京

第二梯队中,年交易量在50-100万台,其中四个省市为江苏、河南、河北、北京,其中江苏省相差一点即将突破100万,预计2019年即将突破,而排名第八的北京年交易量为65万+,与2017年相比增长量低于全国平均。

具体数据看,江苏省活跃度高,省会和周边城市的聚集效应较好,二手车交易环境相对稳定,二手车经营者整体水平较高,租赁市场的车源相对出现率高,其中转流通价值高。

河北、河南市场已经由原来的京津市场的“缓冲区”“转变为自我成熟的区域市场,其新旧车消费潜力被激发,郊区县市场逐步被打开,尤其是河南省的环保限入减缓有利于二手车流通,未来几年预计仍有一定的增长空间。

北京区域的二手车交易量已经开始进入到发展瓶颈期,保有量的”封顶“已经造成了区域新车”几乎全部“靠旧车置换,中高端全国流入流出,中低端大部分流出,但是未来国六标准如果实施,整体交易量将出现较大影响。

30-50万台:辽、沪、赣、津、云

交易量30-50万的省市并没有想象中的多,整体的交易活跃度仍需要有一定的刺激要素,目前区域特点有所差异。

辽宁省目前主要是属于全国二手车流向东北的”咽喉要道“,其环保限制取消有利于东北区域的二手车流通,但是整体消费潜力增长不大,主要是中低端车型和老车型。

上海地区的二手车交易与北京比较类似,但是中高端车比例较高,车型比较新,成交均价较高,属于发展均衡的成熟区域,但是市场饱和度出现,竞争非常激烈。

江西省二手车交易比想象的发展要快,整体市场的发展潜力较大,尤其是近两年的商务用车、中低端轿车的普及率提高,二手车经营者开始走出江西,全国流通。

天津地区二手车交易的局限性日益明显,中低端车外流,价格相对较低,车况较差车型较老,而本地交易中对于二手车的认知度并不高,市场限购后影响了购买增长空间。

云南省二手车的交易活跃度连续增长,在政府各项支持下,基础建设加快,整体汽车产品需求增加,旅游项目、娱乐项目等持续稳定刺激了二手车消费需求,未来发展空间较大,整体看好。

20-30万台:皖、渝、黑、吉、鄂、蒙、晋、桂、甘、陕、贵

交易量30-50万的省市并没有想象中的多,整体的交易活跃度仍需要有一定的刺激要素,目前区域特点有所差异。

年交易量20-30万台二手车的省市总计有11个省市,相对数量最多,但是各个省市的特点明显不同,发展情况不同。

江西、重庆、湖北省二手车本身的基盘需求较大,目前并没有得到更大的释放,近两年的交易量增长并没有预期的更好,主要是其区域二手车交易模型和交易体的开放和流通,区域政策、经营业态、新车抢占客户等也有所影响,但是未来发展潜力巨大。

黑龙江、吉林、内蒙、陕西、陕西、甘肃东北和中西部区域的整体二手车需求量增长速度低于全国,整体经济发展变化有影响,区域消费者对于二手车的认知和理念有所不同,但是限迁的放开、年轻客户的增加、经济发展加快等要素将给未来带来较多的二手车需求变化,潜力存在。

广西、贵州区域的二手车发展潜力逐渐出现,其省内二手车流通逐步打开,但是二手车领头企业并不多,全国流通的渠道尚未全部打开,竞争并不激烈,消费者对于二手车的认知也并不成熟,但是这两个省市未来几年的增长潜力和发展空间应该较大,尤其是道路基建和现代化投资,二手车业务的潜力较大。

10-20万台:湘、闽、新

湖南、福建、新疆自治区的二手车交易量相对经济体量和需求与实际预期有一定的差距,整体的市场活跃度并没有完全打开。

湖南省相对地处中部,经济发展和汽车产业基础中等,但是二手车流通多年并没有实质性的突破,与周边相邻各省有一定的差距,发展速度较慢,产业业态并不发达,二手车经营者”自我封闭“比较明显。

福建省经济发达,沿海经济带有着非常良好的二手车交易群体和特点,与广东省、浙江省等周边区域的交易量差距非常大,二手车交易模式、经营者、商业模型等业态均明显落后于行业平均,虽然经济发展不错,但是二手车流通仍旧是”前十年“业态。

新疆自治区二手车交易量曾一度活跃,但是随着限迁的影响,出现了阶段性急速下降,但是市场整体需求存在,由于近两年的运输成本、交易成本、管理成本等问题,导致其他区域二手车入新疆的成本超过了差价利润,从业者积极性下降,而局部内部交易量总体数量不足,车型偏老。

10万台以下:青、琼、宁、藏

二手车交易量不足十万台的省市主要是青海、西藏、宁夏等偏远地区,总体人口数量、汽车保有量等均有不足,但是增长速度看具备一定的规模潜力,不过整体规模量级不大,未来增长空间不足,但是相对竞争也不激烈。

海南省的二手车交易量基本上属于政策封闭状态,由于环保政策变化和调整,基本上,海南地区的二手车交易只出不进,二手车发展严重负增长。

综上所述,目前中国二手车交易流通过程中,全国各省市仍存在较大差距,其中交易量最大的广东省和交易量最少的西藏自治区相差近50倍,目前看市场供需两端并没有出现大问题。

而流通环节的相关政策、法规等问题有一定的阻碍,导致了流通不畅,此外二手车金融不发达、流通主体不成熟、行业标准未普及等行业痛点尚未打通也导致了流通问题未能本质解决和根治。

2019年预计全国二手车交易量还将继续保持增长态势,在新车产销量下滑的压力下,汽车品牌和经销商加大力度”渗透“到二手车行业的可能性大幅增加,这将成为行业位置的新变数,也是行业”洗牌“阶段的新机遇。

电话:020-88526779

电话:020-88526779

地址:广州市广汕二路96号兆联智业968创意园A栋209房

地址:广州市广汕二路96号兆联智业968创意园A栋209房

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: