发布日期:2019-10-15

发布日期:2019-10-15

阅读次数:1254

阅读次数:1254

来源:智谷趋势

来源:智谷趋势 一个非常值得关注的重大信号。

本周三晚,国务院印发了一份《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,直指央地关系。

央地财政关系的每一次重大变革,都会深刻塑造中国经济发展模式,改变此后数十年的投资行为。

四十年前,财政大包干结束了“大锅饭”体制,“分灶吃饭”给地方下放了更多的自主权,社会积极性极大释放,诸侯经济崛起。

二十多年前,分税制改革挽救了一场中央财政危机,财政收入开始向中央快速高度集中,“铁公基”的序幕也从这里拉开。

今日,央地关系再次走到十字路口,这会是继分税制时隔二十年的又一次颠覆式变革吗?

01

这次改革,是增加地方自主权的信号之一。

改革方案的内容有三条:

一是保持增值税“五五分享”比例稳定。

二是调整完善增值税留抵退税分担机制。

三是后移消费税征收环节并稳步下划地方,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收。

简单说:

1. 消费税以后要全部交给地方了。

此举直接给地方增收。2018年国内消费税有10632亿元,现在中央税转移给了地方,是财权的下放。

短期来看,最直接的利好是——地方有钱之后,又有动力加大基建投资,符合稳增长的目标。

但从长期来看,地方政府必然要调整思路,想尽办法促进终端消费,营造更好的消费环境,比如旅游开发、餐饮服务、夜间经济等,这和“扩大内需”的施政逻辑是一致的。这个在后面我会再解释。

2. 税收最大头增值税分成定下了,从以前的央地75%/25%分,变成央地五五分。

央地在增值税的分配比例原本是75%/25%,2016年营改增后,地方政府的营业税收入直接被砍掉,为了弥补缺口,当时是通过增值税五五分的方式暂时过渡。此次增值税改革仍保持五五分,给地方政府吃下了一颗定心丸,蛋糕没有少。

另外,调整增值税留抵退税分担机制,也是给地方减负。

02

历来中国央地关系的重大调整,背后无不伴随着一场场的博弈和较量。

在改革开放后,中国一直实行财政包干制,各省和中央签承包合同,定好交多少税,财政收入多了也不会多交。随着经济的蓬勃发展,地方口袋里的钱多了,而中央却越来越“穷”,对财政大局的控制力日渐削弱。

从1988年开始,财政部连续三年需要向地方政府借钱,到了1991年时,刘仲藜对朱镕基说,他切身体会到旧小说中常说的“国库空虚”了。

这才有了1994年那场分税制改革,重新将税源划分为中央税、地方税和央地共享税,将地方上的税收更多地提到中央来。

1993年9月到11月这两个月的时间里,朱镕基带着60多人的大队人马,飞遍17个省、市、自治区,一个个地做工作。

让最大的受益者割让蛋糕,难度可想而知。广东的财政包干体制运行力度大,对分税制也明确表示了抵触态度,这里也是最关键的一场硬仗。

时任财政部长刘仲藜的回忆称,广东两位主要负责人找到朱镕基,谈了两个多小时。他们问朱镕基,广东的特殊政策还要不要实行?如果包干制取消,我们还要不要在20年内赶上 “四小龙”?按财政会议上所提出的办法,广东就什么大事也不干了。广东省给了朱镕基两张表格,对比包干制10年不变和分税制实行10年后的财力对比,中央要从广东多拿走1000多个亿。

如果一个分税制把广东搞垮了,追不上“四小龙”,问题可就大了。朱镕基当夜就把财政部长和地方预算司长叫到房间,连夜重新测算,最后少拿了300亿,但蛋糕做大了,地方财政也有了更大增长。

在一波三折的讨价还价中,广东最终还是顾全大局,同意实行分税制。事后朱镕基半开玩笑地说,那段日子是东奔西走,南征北战,苦口婆心,有时忍气吞声,有时软硬兼施。“实行分税制,来自地方的阻力非常大。我是一个省一个省地去谈,商量,妥协,总算谈下来了,我自己则掉了5斤肉。”

二十年前的分税制改革是救中央财政危机,那么这场新时代的财税改革又是为了救谁?

03

答案不言而明,这次是要“救”地方。

此次改革的直接目的很明确,“进一步理顺中央与地方财政分配关系,支持地方政府落实减税降费政策、缓解财政运行困难”。

近两年来,前所未有的房地产调控使得有些地方土地流拍,影响了土地财政收入,而打击影子银行又让40万亿的地方债务压力增加。

这些后果,可以说是分税制二十年来的后遗症。

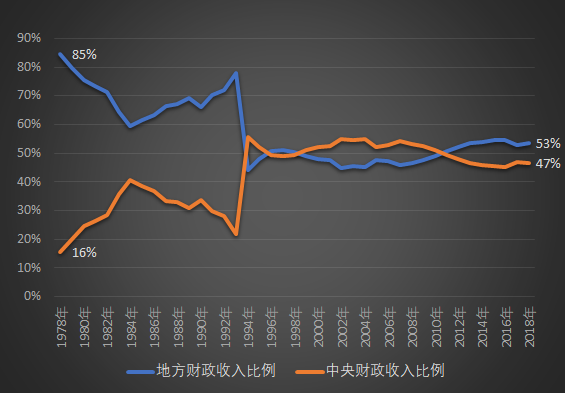

从1994年分税制改革之后,地方政府的财政收入占全国财政收入的比例从75%骤降到53%,而地方财政支出占全国的比例却从70%蹿升到85%。在公共财政支出的最大头“教育”中,地方负担达到90%以上。

财权上收,事权却下沉,这种长期扭曲的财政行为削弱了地方的财政自给能力,导致基层政府在税收无法满足的情况下,只能挤占其他公共支出,或者举债度日,甚至拖欠工资。

2018年中发生的事情还历历在目,某省出现教师讨薪,到某市出现全国首例地方政府拖欠公职人员薪资事件,再到南方某地主管领导“恐吓”金融机构配合政府还债……今年连帝都的财政局长都公开喊穷,向上级要钱支持。

可想而知,目前地方财政有多希望甘露降临。

去年,企业信心在所谓“国进民退”问题上一度低迷,叠加内外部经济变化,中央开启了一场万亿规模的减税降费。中央想要减轻企业负担的意志,需要地方不打折扣地执行。

如此一来,中央就得想尽办法减轻地方的负担,用增值税五五分稳住地方,用消费税下划补贴地方。

当然,以前的税制也有中央的考量,大部分的增值税、以及全部消费税全部划归中央,能在很大程度上限制地方保护和市场割据行为。

比如,消费税大多是在生产、进口环节征收,大头是油、烟、酒、汽车。如果以后征收方式不变,不排除地方为了扩大税基而争抢这些中央不鼓励的企业,造成低效竞争。

该怎么办?现行改革通过“后移征收环节”来避免上述情况的发生。

消费税从生产、进口环节后移到批发、零售环节,以前由企业交的消费税,现在经销商、消费者也要来交。

换句话来说,A市如果为了更多的消费税,引入烟酒企业、扩大生产是没有用的,最后这笔税可能是归该产品的消费地B市所有。

这次只选了一些征管条件成熟的小税目比如高档手表、贵重首饰和珠宝玉石先行改革,以后再稳步推其他品目。

昨天因为中金公司《后移消费税征收环节将对白酒产生一定潜在影响》的报告,白酒股开盘惊魂跳水,茅台更是直接下挫3个百分点。虽说目前改革试点不涉及白酒,但长远来看,这些高端品类的消费税都会慢慢征收上来的,毕竟这比房产税的征收压力小得多。

04

必须点明的一点是,此次改革没有涉及央地的事权变更。

财政改革的主线很大程度上还是在于解决政府间的收入和分配问题,也就是如何在确保上级收入的同时激励下级政府开源节流,事权方面的调整相对较慢。

不过,从本轮财税改革的内在逻辑来看,增加地方的自主权、缓解地方财政压力是大趋势。

比如,对经济举足轻重的房地产,在调控方式上出现了“因城施策”。

比如,大都市圈时代下自贸区的接连成立,让地方改革拥有了更多的自主权。

比如,3万亿的教育经费支出的分担上出现事权新调整,央地共担比例增加。

比如,地方债的开闸,将地方债务从隐性慢慢转向显性,也促使地方政府提高财政透明度和约束性。

财政联邦主义正在慢慢回归。

财税改革加速,央地关系在发生本质性变化。

美国经济学家Arthur Kroeber说过,如果地方官员的激励机制改革停滞不前,那么其他的改革设计得再巧妙,也有可能会失败。

中国经济结构调整步步迈入深水区,改变地方激励机制,促使地方政府将重心从资本密集型工业转向消费者导向型的服务行业,将会是最大的看点。

参考资料:

《新中国经济70年·分税制|亲历者刘仲藜:分税制化解中央财政危机》

《王丙乾:我国分税制决策背景历史回放》

《转型中的地方政府:官员激励与治理》

☟

三四线楼市“没毛病”?房企大佬在绝密内部分享会上这么说……

如果你想知道更多中国经济的隐秘动态,欢迎扫码购买知识星球,有些话,我们只对智谷会员说。

智谷趋势会员体系的三大承诺: 私密成果 : 未公开的独家分析 快速反应:最快速度读懂重大事件 财富觉醒:利用认知套利,优化财富决策 专属会员的高峰论坛、主编闭门交流、财富报告、家庭保单诊断、税务筹划,线上课程…… 助你掌握世界的真实逻辑,穿透宏观、区域、楼市、国际政经背后的真相。 认知升级,财富升级,尽在智谷趋势会员体系! 长按识别二维码加入

电话:020-88526779

电话:020-88526779

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: