(一)提供保险服务的纳税人以实物赔付方式承担机动车辆保险责任的,自行向车辆修理劳务提供方购进的车辆修理劳务,其进项税额可以按规定从保险公司销项税额中抵扣。 (二)提供保险服务的纳税人以现金赔付方式承担机动车辆保险责任的,将应付给被保险人的赔偿金直接支付给车辆修理劳务提供方,不属于保险公司购进车辆修理劳务,其进项税额不得从保险公司销项税额中抵扣。 (三)纳税人提供的其他财产保险服务,比照上述规定执行。

进项税抵扣,应遵循统一的扣税原则,即纳税人购进货物或服务所负担或支付的增值税额,凭合法有效扣税凭证从销项税额中抵扣。在实际操作中,所有行业,所有纳税人,都应按照上述普遍性规定自行适用抵扣政策,保险公司的赔付支出也不例外。在实践中,保险赔付支出有不同的形式,其进项税抵扣问题应具体问题具体分析并适用政策。 以车险为例,不同的车险业务,保险公司、投保人和修理厂之间的交易实质和权利义务不一样,适用的抵扣政策也不一样。目前主要存在两种情况: 第一种是行业所称的“实物赔付”。保险合同约定,保险公司的赔付方式是由保险公司将投保车辆修理至恢复原状。在车辆出险后,保险公司以自己的名义向修理厂购买修理服务并支付修理费。这种情况下,由于修理服务的实际购买方为保险公司,因此,保险公司可以凭修理厂向其开具的修理费专用发票行使抵扣权。

第二种是行业所称的“现金赔付”。保险合同约定,在车辆出险后,保险公司向被保险人支付赔偿金,由被保险人自行修理。在实际操作中,保险公司为了提高客户满意度,替被保险人联系修理厂对出险车辆进行维修,并将原应支付给被保险人的赔偿金转付给修理厂。这种情形下,由于修理服务的接受方是被保险人而不是保险公司,即使保险公司代被保险人向修理厂支付了修理费并取得相关发票,也不能将其作为保险公司的进项税额进行抵扣。

《公告》明确了上述两种情况下车险赔付支出的进项税抵扣问题;同时,保险公司开展的其他财产保险业务,也可以比照执行。

1.解读挺清楚的,税总终于统一了各地执行不一致的情况。2.确认是“实物赔付”还是“现金赔付”很重要,说白了,实物赔付指赔偿物件换或修,现金赔付指赔钱自己解决。2.保险公司为了吃掉这块进项税,一定会修改合同,重新确定车辆的修复关系,“实物赔付”还是“现金赔付”,维修厂是给客户维修还是给保险公司维修,这个关系一定会明确清楚,这决定了是否可以取得专票并抵扣。3.但是否都可以确认为“实物赔付”,这要看银保监对保险公司的监管,投保人只要求赔付现金,难道不可以么?我自己去修理不可以么?保险公司在这里一定限制了客户的选择权。4.大事故报废车辆毫无疑问,没有修复,只给投保人现金赔付,也就无法取得专票抵扣。

5. 对于4s店,首先看合同服务关系,客户是保险公司还是投保人,才能确定是否给保险公司开具增值税专用发票。

6.再一次提醒大家,合同关系确认很重要,资金流、发票、物流要一致。

7.这个事儿着急的应该是保险公司,附件很清楚,他们早有准备,我们除了是财务工作者,也是消费者。

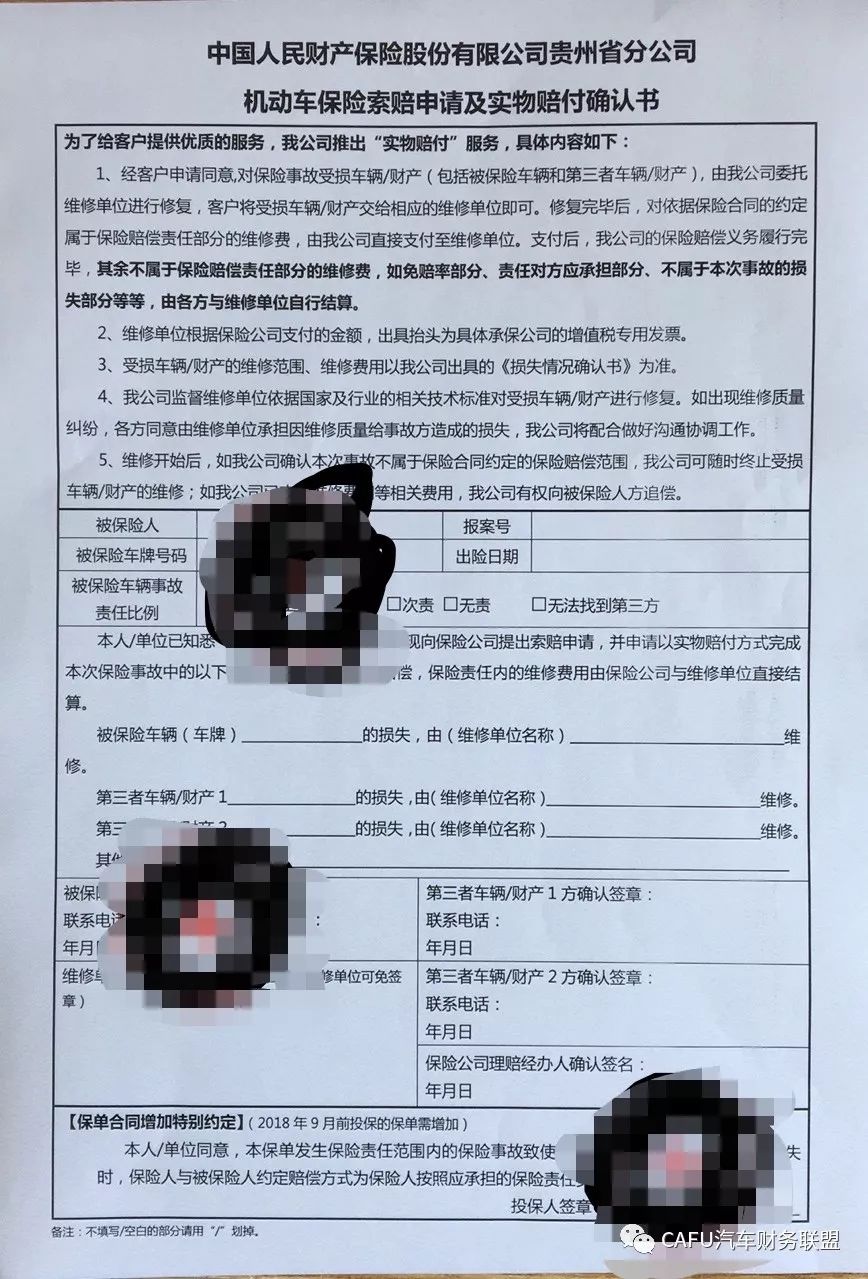

附:《机动车保险索赔申请及实物赔付确认书》

发布日期:2019-09-19

发布日期:2019-09-19

阅读次数:520

阅读次数:520

来源:

来源:  电话:020-88526779

电话:020-88526779 地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心 邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

当前位置:

当前位置: