发布日期:2019-04-22

发布日期:2019-04-22

阅读次数:1308

阅读次数:1308

来源:汽车服务世界

来源:汽车服务世界 前言:本文根据汽车服务世界总经理胡军波在2019(第八届)汽车服务世界大会春季峰会上发言整编,为便于阅读,略有改动和删减。

汽车服务世界总经理 胡军波

01

从流量竞争到“流量池”沉淀

行业关键数据呈“两增一降”的态势。

从基盘来看,国内乘用车保有量达到2.4亿辆,平均车龄增长为5年,行业规模继续增长,测算可达1.5万亿,但与单店最为相关的年人均消费下降剧烈,这必然导致,养活一家店面所需的顾客量加大,而结果是,行业在用户争夺方面更为激烈。

从汽车服务世界走访调研来看,在这场用户争夺中,专业化、连锁化、数据化的门店获得了阶段胜利。

行业正在发生着流量再分配。在这场流量再分配中,一是,4S店通过保养降价回流了保养业务,同时,受政策影响,钣喷业务回流4S店;二是,以专项专修为代表的特色店面成为“流量黑洞”,消化了大量流量,包括快保连锁、智能洗车、轮胎快修店、集约化钣喷中心等;三是,出行、二手车维保业务,被自有体系消化,该业务原分散在各家店面,现在被拿回去了。

对于流量,汽车服务世界反对“流量思维”,即过于依赖新客的方式,主张要建立“流量池”。

在“两增一降”的大环境下,佛系开店是不现实的,但一味促销只会让问题更大。怎么办?要去抢流量、找流量,同时,根本是做效率提升、体验提升,而途径是走专业化、连锁化、数据化的道路。

汽车服务世界认同店面是服务三公里客户,但同时感受到的是,未来三公里商圈内的流量竞争将更为激烈。

02

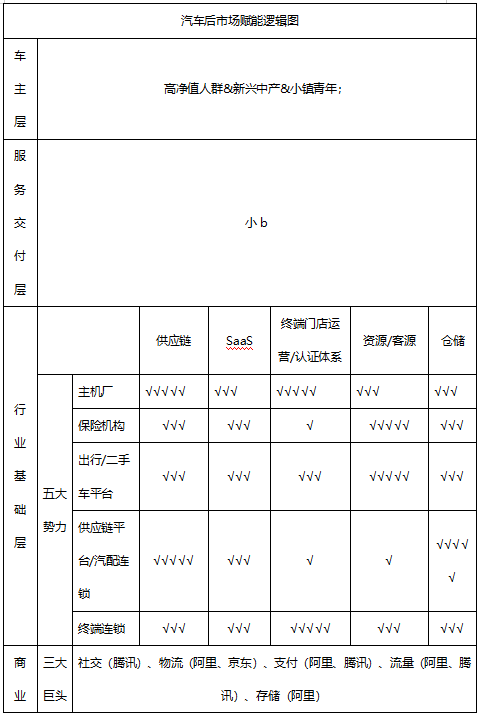

三大巨头+五大势力

前面分享的是,行业最底层的竞争逻辑,从宏观层面,行业正呈现三大巨头+五大势力的格局。

汽车服务世界为什么要把三大巨头(阿里、腾讯、京东)单独拧出来?

一个原因是,阿里、腾讯、京东正更为积极的介入汽车后市场。

标志事件为:

康众、天猫汽车、汽车超人成立新康众,并打通修配(新康众+天猫车站);

腾讯入股途虎养车,并给到流量资源;

京东收购淘汽档口,推京东云配+京车会。

更重要的原因是,三大巨头基本构成了国内的商业基础设施。

就像工业时代的水电煤一样,三大巨头主导解决了:社交(腾讯)、物流(阿里、京东)、支付(阿里、腾讯)、流量(阿里、腾讯)、存储(阿里),而底层是数据(阿里、腾讯、京东)。

我们生活已经离不开阿里、腾讯、京东了,产业呢?不管是否愿意,一是他们已经来了,二是可能也离不开。

离不开不等于要站队,要被收购,可能是你的生意某个部分会和这三家产生关联,或多或少,或深或浅。

三大巨头同时也离不开行业力量,为什么?他们能解决商业基础设施,但行业基础设施他们自己解决不了,要靠谁?目前来看,主要是五大势力。

五大势力包含:车厂-4S店、保险机构、出行/二手车平台、供应链平台/汽配连锁、终端连锁。

这五大势力同样近年来动作频频,我们简单罗列一下其中的代表事件:

主机厂—4S店:上汽、北汽等等主机厂推快修连锁;

保险机构:人保成立邦邦汽服;

出行/二手车平台:滴滴收购嗨修养车成立小桔车服、瓜子二手车成立瓜子养车;

供应链平台:康众、开思、中驰车福、三头六臂等,资本密集关注、投资供应链平台/汽配;

连锁:全国连锁/区域连锁普遍网点数量处于扩张状态。

这五大势力正努力解决各自体系内的行业基础设施。

行业基础设施核心包括五项:供应链、SaaS、终端门店运营/认证体系、资源/客源、仓储。

汽车服务世界在2017年度报告中提出,行业格局将在3-5年初现,获得了越来越多业内同行的认同,目前来看,初步格局已经呈现,每个阵营预期都将长出几家独角兽。

其中,2018年,康众CEO商宝国提出的修配融合被广泛讨论,是以供应链为主导的售后模式获得阶段胜利的注脚。

对于三大巨头+五大势力的格局,汽车服务世界做了一张表,《汽车后市场赋能逻辑图》,如今行业有点避讳谈赋能,但其实没有比赋能更为准确的词语去表达。

03

四场微观战役

在微观层面,行业正同时发生着四场战役。

1、 抢占社区

对于抢占社区,汽车服务世界前几年已提出。核心表现为,以主机厂、出行/二手车、资本/创新机构为代表,均在积极布局社区:

主机厂:上汽车享家、北汽好修养等等;

出行/二手车:滴滴小桔车服、瓜子养车、花生好车等;

资本/创新机构:途虎养车、驿公里、兔师傅、百顺、集群车宝、畅途、惠养车等。

腾讯入股途虎养车,并给到流量资源;

对于社区店,我们之前更多强调的是便利。

就近开店,是为了节省车主到店的时间;

基础服务,是为了节省车主日常养车花费的时间;

星夜服务,是为了节省车主专程为养车花费的时间;

车务服务,是为了节省车主跑路折腾的时间。

第二强调的是价格。

而如今发现更为重要的是专业。

我们看到,近年来的社区店,快保店起来了、智能自助洗车预想也将起来了、综修社区化亦是专业下沉社区的表现。

2、 保养大战

2018年,自郑州发起的保养大战,属性上属于“保养促销大战”。

为什么会发生在2018年?

一方面,和我们前面提的“流量池”有关,一方面,是保养项目特性决定的。

我们知道,保养是入口项目。

同时,保养项目供给过剩:行业内几乎所有业态都有保养业务。

但最为关键的是,保养项目具有,产品知名度高、标准化水平高的“双高”特性。

而这两项指标高,必然的结果是什么?通过价格战,打出市场主导者。因为,产品知名度高、标准化水平高的项目,消费者价值能感知,价值易于感知就方便比较,而比较最直接的是价格。

行业中,最早通过价格战完成主导者交棒的是哪个项目,轮胎。如今,途虎在轮胎上的优势应该是不用太多争议的。

对于保养项目,背后核心是品牌商、主机厂—4S店、保险机构。

近年来,品牌商布局快保连锁,发力终端的意图非常明显,包含,壳牌与大唛养车、胜牌与兔师傅等;

对于主机厂—4S店,最早是宝沃,后有雷克萨斯,近日有丰田亚洲龙推免费保养,直接将保养锁定在主机厂—4S店,同时,受新车销量下滑影响,4S店倚重售后的最直接手段是,降低保养毛利的要求让车主返店。

对于保险机构,i保养虽然败了,但保险与保养之间的关系却被明确了,买保险送保养,买保险锁定保养被一定数量的店面所接受。

3、城市争夺

之前,业内看行业都是全国视角,如今,越来越多的同业选择了城市视角。

与之同时,也从之前的打造单店模型并复制全国,过渡为打造城市模型,要不要复制全国其实并不那么重要,尤其对于维修养护来说。

我们可以看到:

1) 城市运营商成为重点发展的群体。天猫车站首批选择18个城市,车享家开放加盟首选上海、宁波两地,集群车宝、兔师傅等均选择了以城市为单位扩张。总之,近年来发生的一系列变化,均证明以城市为单位开拓市场,打造城市模型正被越来越多的企业所接受;

2) 在这场城市争夺中,独立售后将再次与4S店正面对抗。4S店,尤其是区域4S店集团,正通过降低保养利润从而扩大过保车辆返店,加强车险抓事故车产值、4S店综修化、加强二手车业务等多重手段,增强售后竞争力,并将给予独立售后更大的压力;

3) 三五线城市将成为突围的重点。三五线城市因4S店的压力偏弱、出行依赖驾车、车主价格较为敏感等因素导致盈利潜力、及突围成功的机会更大。

如何打造城市模型,核心是以城市为单位构建天网、地网以及人网。

天网:通过养车APP/小程序、电台、保险、SssS,实现跨店连接;

地网:通过选址(社区、加油站、购物中心等入口性质的场地)、上门、救援等构建配件供应链及服务网络;

人网:通过督导、培训、技师共享等构建的运营体系。

4、 争夺连锁

这里我们主要指的是区域终端连锁,尤其是以城市终端连锁。

2018年,我们看到:

汽车超人入股名骏百盛、精典汽车、快易修等;

康众入股九易、车百用;

华胜入股豪杰奔宝;

途虎入股或收购车发发、永隆行、美丽狮。

这是和维修养护本地化属性有关,同时,我们可以看到行业已进入了加速整合的新阶段。

总结一下,总体上行业正呈现

1、从流量竞争到“流量池”再分配的转变;

2、行业正呈现三大巨头+五大势力的格局;

3、行业同时在发生着四场战争:抢占社区、保养大战、城市争夺、争夺连锁。

电话:020-88526779

电话:020-88526779

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: