发布日期:2019-01-29

发布日期:2019-01-29

阅读次数:277

阅读次数:277

来源:

来源:

中国车市走过的2018

#威尔森2018年度车市盘点系列#

①新能源白皮书

②政策盘点报告

③销量盘点报告

④新技术盘点报告

2018中国乘用车市场年度销量盘点报告 正式发布 报告深入分析了2018年中国乘用车市场在整体市场、各大细分市场、区域城市、厂商品牌、系别、车型等众多细化维度的销量及价格表现。

报告精彩内容

中国乘用车市场销量经历了过去多年的双位数增长之后,从2017年开始,即使在“购置税减免”的加持下也已开始呈现出了疲态,增速放缓;而在2018年,受经济下行、油价上涨以及贸易摩擦等各种因素影响,车市更是步入“寒冬”,下半年销量同比增速一直为负值,整体销售形势严峻。

虽然市场形势不太乐观,但还是有车企能逆势增长,交出了一份不错的成绩单,例如自主品牌的吉利、日系品牌的广汽丰田、豪华品牌的北京奔驰等,它们在2018年逆势下的增速相当亮眼;德系的南北大众在“寒冬”中也站稳了脚跟,销量保持稳定水平;而美系品牌的表现则似乎不尽人意,份额进一步被德系与日系品牌蚕食。

整体市场销售表现

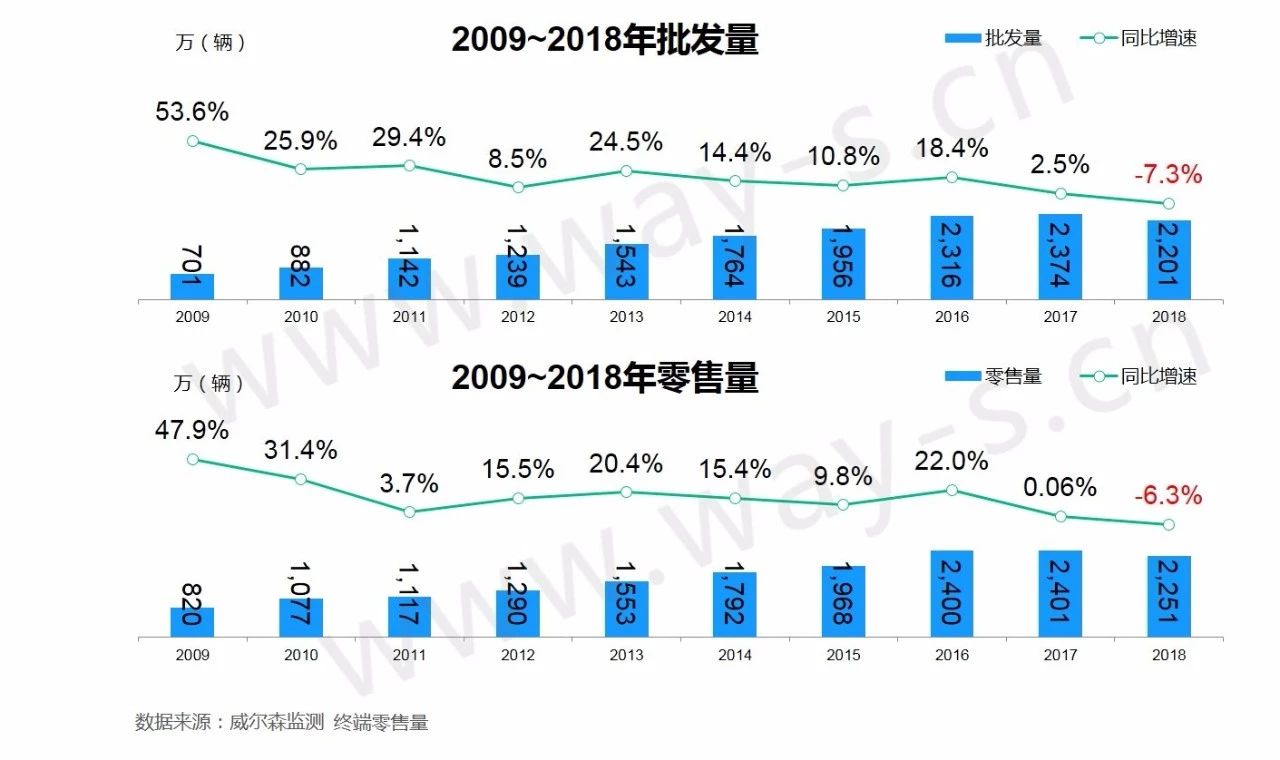

2018年中国乘用车市场全年零售量为2251万辆,累计销量同比下降6.3%,是近10年来首次出现的年度负增长。

(可点击图片放大查看)

细分市场销售表现

自从SUV市场高速发展后,其份额连年上升,轿车的份额则逐年萎缩。而从2017年起,三个细分市场份额进入相对稳定阶段,2018年轿车份额为50.5%,SUV份额为42.6%,MPV份额为6.9%。轿车市场依然占有最大的市场份额,并展示出回暖迹象。

通过贡献度研究,整体市场销量同比下滑受SUV市场的影响最大,其次为轿车市场。

系别销售表现

2018年美系受长安福特影响,销量同比大幅下降,份额也一同下滑;日系与德系品牌2018年表现较好,逆市中保持销量同比上升,份额也有所增长;自主品牌单靠吉利的优异表现,仍难力挽狂澜,销量同比负增长,份额也有所下降。从贡献度来看,仅德系与日系品牌对整体市场有正向贡献,其他系别均为负向。

厂商销售表现

2018年销量TOP10厂商中,前三名分别为一汽-大众、上汽大众和上汽通用这三大巨头,而吉利汽车2018年销量表现优异,成功挤进前列,位列第四位。

放眼厂商销量同比增速榜,得益于凯美瑞的换代上市,广汽丰田以29.8%的高增速领跑其他厂商;而随着豪华品牌车型价格下探,对市场影响逐步扩大,增速榜有4个豪华品牌上榜,且同比增速均为双位数。

各区域市场销售表现

省份销售表现

2018年虽然全国总体市场增速下跌,但华南地区销量逆势上涨,同比增长3.0%,其增量主要来源于广东地区,广东省销量以及增速均位列省区第一,江苏省、浙江省紧随其后。而销量靠前的省份主要集中在东南沿海一带。

主要城市销售表现

虽大部分一线城市有限牌举措,但随着新能源车逐渐普及,一线城市总体销量有回暖势头,在各线城市中的销售份额有所升高。

对2018年销量TOP15的城市进行分析,受大市整体不景气的影响,大部分城市的销量同比为负增长,其中北京和上海销量均较2017年同期有较大跌幅,而广州受益于广汽系品牌车型销量大增,城市整体销量不跌反升,增速为众城市之首,达22.0%。

市场价格表现

整体市场价格表现

整体市场销售不景气,2018年市场价格指数相较于2017年降幅更大,折扣率增长也更快,经销商持续让利促销,终端车型价格一再下探,中大型车、豪华品牌车型也同样加入价格战中,以价换量,销量占比提升,带动整体市场成交价升高,影响2018年加权成交价高于2017年水平。

细分市场价格表现

综合来看, SUV价格指数降幅最大,MPV市场价格指数相对平稳;而轿车折扣率要高于SUV与MPV市场,受此影响,轿车市场的利润率也是三大细分市场中最低的,已连续多月利润率为负值。

细分市场具体销售表现

轿车车型销量表现

随着SUV市场增速的放缓,2018年轿车市场出现回暖信号,市场份额较2017年上升1.0%,但受整体车市不景气影响,全年销量同比仍下降4.4%,下降幅度要小于整体市场的下降水平。在消费升级以及豪华车价格下探的双重作用下,2018年全年中型、中大型以及大型轿车同比增速明显上升,对轿车市场带来正面的贡献。

放眼轿车年度销量Top10车型榜,朗逸虽依然处于冠军位置,但同比大幅下滑,并没有与亚军卡罗拉、季军新捷达拉开太大距离;而更换三缸发动机后的英朗,销量似乎不容乐观,销量缩水至2017年三分之二的水平。

SUV车型销量表现

随着SUV市场大量相似的产品投放,市场迅速趋向饱和,同质化竞争更加激烈,2018年SUV市场销量增速放缓,全年销量同比下滑6.2%,而随着市场消费的升级,中型与中大型SUV销量同比与市场份额均有较好的增长,相信此领域将是未来各厂商的必争之地。

2018年,哈弗H6累计销量继续居于榜首,但累计销量同比下滑明显;在SUV销量Top10车型榜单中,合资自主平分秋色,但自主SUV均出现同比下降,而途观L、奇骏和逍客三款合资SUV则增势明显,销量表现亮眼。

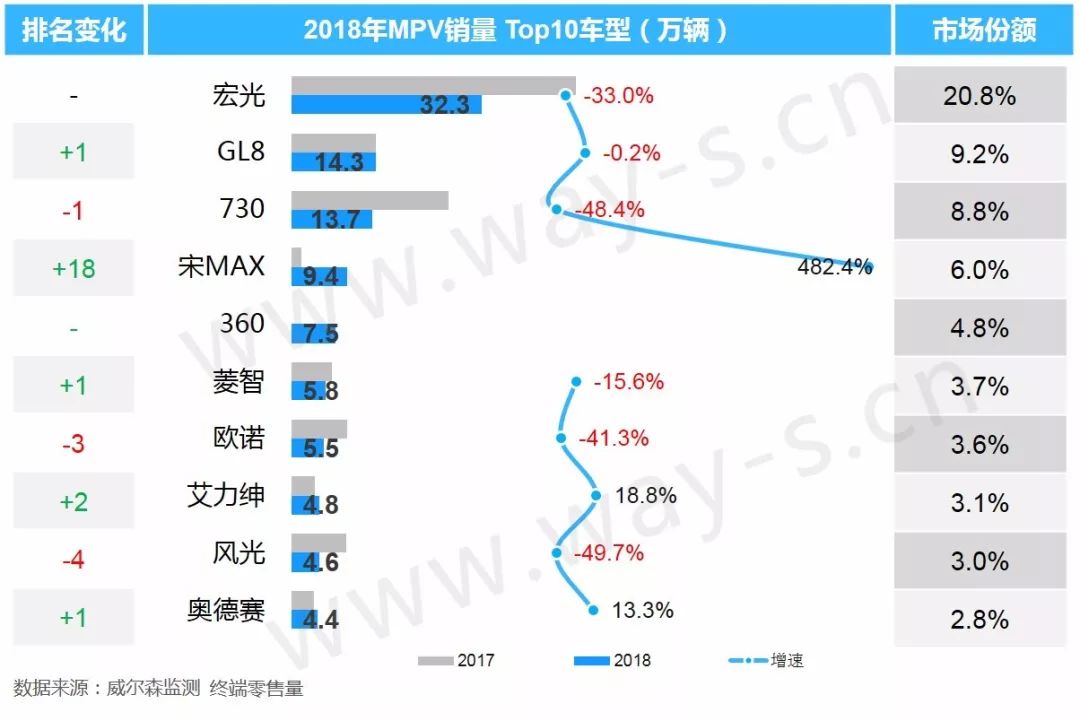

MPV车型销量表现

MPV市场从2017年起已经连续两年销量下降,2018年销量同比再度下滑18.4%,市场份额缩减1.0%;MPV市场的下滑主要受紧凑型MPV市场萎缩的影响,原五菱宏光、欧诺等销量担当车型随着生命周期逐渐老化,竞争力开始下降。在消费升级的大潮下,自主品牌低端MPV销量大幅下滑,且自主品牌加快SUV产品的投放,同样抢占了MPV的市场份额。

2018年,MPV市场累计销量排名前三车型均出现同比下滑,虽宏光一马当先领跑MPV市场,但同比下滑幅度较大;宋MAX自2017年9月上市后销量表现一直较好,直冲排行榜第四位。

电话:020-88526779

电话:020-88526779

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: